För några veckor sedan uppdagades det att Skatteverket kräver Lundakarnevalen på lite drygt 108 000 kronor för att de bjudit sina ideella medarbetare på mat och fester. Ett beslut som kan få stor effekt på hela det lundensiska studentlivet.

– Man får hoppas att andra studentorganisationer nu uppmärksammar detta, förstår regelverket och gör rätt för sig, säger Magnus Budo Eriksson, utredare på Skatteverket.

”En miljonär som slipper skatt”. Så lyder en rubrik i Sydsvenskan 2002, och syftar på hur Lundakarnevalen, sin storlek till trots, inte är skyldiga att betala någon skatt. De uppfyller nämligen alla kriterier för att slippa skatter och avgifter för det spektakel de ställer till med vart fjärde år i Lundagård.

Så har det också alltid varit. Från 60-talet, då ekonomin sköttes via en skokartong, tills nu då verksamheten har professionaliserats ordentligt, har Lundakarnevalen aldrig ansetts vara skattepliktiga. Med undantag för arbetsgivaravgiften för en handfull heltidare.

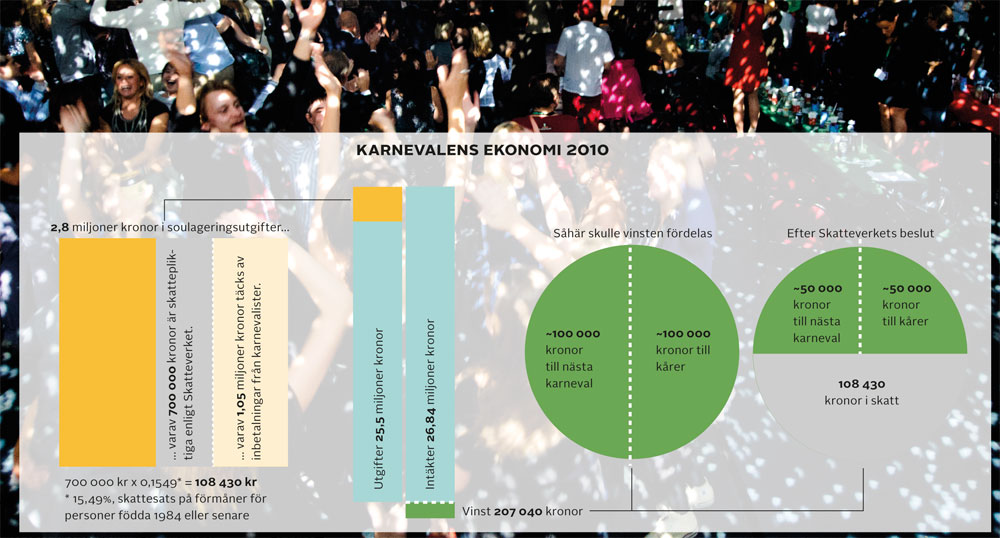

108 430 kronor i upptaxering

Därför var det med en stor förvåning som karnevalsledningen fick ta emot ett brev i september ifjol som lät meddela att Lundakarnevalen ansågs vara skyldiga att betala arbetsgivaravgifter för de aktiva.

– Det kom som en blixt från klar himmel, sa karnevalsgeneralen Erik Neppelberg till Lundagård när det uppdagades.

Tydligen hade även Skatteverket, nästan ett decennium efter att det publicerats, läst artikeln i Sydsvenskan.

Faktum är att de till och med tar stöd i en formulering i artikeln i sin granskning av Lundakarnevalen. I beslutet skriver de att de har hakat upp sig på beskrivningen av de ideella karnevalisternas jobb som lyder ”belöning för slitet kommer delvis under förarbetet i form av så kallad soulagering”. Sådan belöning, tänker Skatteverket, måste vara av skattepliktig natur.

– Det kontot vi kollade på, det som kallas för ”soulageringskonto”, innefattade ganska stora belopp. Eller väldigt stora belopp rättare sagt, säger Magnus Budo Eriksson.

Tre miljoner på tröstkontot

Lundakarnevalens bokföring är i vissa hänseenden gjord med väldigt breda penseldrag. Nästan tre miljoner kronor fanns till exempel på kontot ”Soulagering”. I lingvistisk betydelse är soulagering taget från ”tröst”, ”uppmuntran” eller ”själalagring”. I praktisk betydelse är det pengarna som används internt i organisationen till att bjuda saker för sina 5000 ideella medarbetare, och hålla dem på gott humör. Ett sätt att bjuda tillbaka för alla de timmar som folk lägger på sin fritid.

Här ingår pengar för fika, och frukt och drycker. Men också medel för att kunna bjuda på ett mål mat under de mest intensiva dagarna. Utöver det användes detta konto också för festerna som anordnades. En del av dessa fester täcktes dock av avgifter som karnevalisterna själva betalade. Pengar som gick in som intäkter på samma konto, vilket innebär att kontot både har in- och utgifter.

Summan en uppskattning

Skatteverket bad om en förklaring på detta miljonkonto, och fick också det. Över fyra sidor förklarar karnevalsledningen hur verksamheten är uppbyggd, och vad för aktivitet man har haft. Det beskrivs hur man i en central matsal bjöd både poliser och funktionärer på mat under karnevalen. De beskriver också i en lättsam ton de uppskattade festerna de har haft.

Dessa stora kostnader överstiger det man kan räkna som internrepresentation.

Den bedömningen har Skatteverket gjort i sin skrivbordsundersökning. Det som de ideella karnevalisterna har blivit bjudna på är att räkna som en förmån, och därför ska Lundakarnevalen också beskattas som en arbetsgivare. Egentligen bör var och en av karnevalisterna också beskattas för att de har varit mottagare av förmånen, men jobbet att försöka identifiera alla enskilda är ett för stort jobb att ta sig an.

Hur har ni räknat fram de 700 000 kronor som Lundakarnevalen är skattepliktiga för?

– Dels har det varit mat, och dels fester. Och dessa festers värde är både av mat och uppträdande och allt möjligt. Men eftersom det inte finns några exakta siffror att utgå ifrån så blir det till syvende och sist en uppskattning. Man får lyssna på vad de har att säga, och sen har vi på Skatteverket gjort bedömningen att detta är ett skäligt underlag, säger Magnus Budo Eriksson.

Stor effekt på det ideella arbetet

Något liknande fall har ännu inte prövats i förvaltingsrätten. Med det i åtanke är det, för studentorganisationernas sak, bra att det är just Lundakarnevalen som tar den rättsliga striden om arbetsgivaravgifter för ideella. Det är en välkänd och stark organisation med ett brett kontaktnät. De har kraften att kunna driva denna fråga ordentligt, och få till stånd en prejudicerande bedömning som hade varit lika gällande som ifall det hade varit en mindre studentorganisation.

Att Lundakarnevalens skattefråga följs med sådant intresse är inte enbart för att det är en välkänd organisation. Vad denna strid landar i kan nämligen ha stor effekt på resten av studentorganisationerna i Lund.

Men hade Skatteverket gjort samma bedömning hos till exempel nationerna som de nu gjort om Lundakarnevalens ekonomi, är det en överhängande risk att flera skulle behöva se över hur de håller det ideella engagemanget flytande.

Det är många personer involverade i rörelser med små ekonomier. En arbetsgivarbeskattning för förmåner skulle ta stora tuggor ur de förhållandevis tunna plånböckerna.

Överklagan att vänta

Lundakarnevalens ledning förbereder nu en överklagan. Tidsgränsen för detta är sex år, men det lär ske betydligt tidigare än så.

Skattekunniga som Lundagård har varit i kontakt med bedömer chanserna att lyckas i en överklagan som goda. Argument som Lundakarnevalen skulle kunna tänkas använda är till exempel att försöka bevisa att det rör sig om väldigt små summor per person. På så sätt skulle det kunna bli aktuellt att hävda ett undantag i socialavgiftslagen som reglerar ett slags minimigräns. Ett annat tänkbart argument skulle kunna vara att hävda att maten och drycken som bjudits på är ofrånkomligt förknippade med verksamheten.

Magnus Budo Eriksson dömer dock ut de argumenten.

– Övriga föreningssverige har förstått dessa regler rätt. Idrottsföreningar och liknande gör oftast som de ska i de fall vi har granskat dem. Just studentorganisationer kan vi inte ha tittat så mycket på, eftersom när vi nu kollar på det här så har de ju fattat regelverket fel. Så vi kan väl hoppas att dels Lundakarnevalen gör rätt för sig i framtiden och dels att studentorganisationer runt om får uppmärksamhet på det här och förstår regelverket och rättar sig efter det, säger Magnus Budo Eriksson.

”De har ju fattat regelverket fel” säger Skatteverkets utredare. Vad tycker du? Diskutera på Lundagard.se